Les médecins commencent tardivement leur carrière professionnelle et il peut être difficile de travailler en parallèle de ses études pour acquérir des trimestres de cotisation.

Il est possible de racheter les trimestres de ses années d’étude ou des années incomplètement cotisées (Moins de 4 trimestres cotisés) dans la limite de 12 trimestres pour la totalité de la carrière.

On rappellera des principes de base sur la retraite avant de rentrer dans le vif du sujet.

1/ Quand peut-on bénéficier de sa pension de retraite ?

Pour obtenir une retraite à taux plein (c’est à dire sans décote), il y a plusieurs situations possibles:

-

Soit il faut cumuler 2 conditions, si vous êtes nés après 1968:

- Avoir 64 ans

- Avoir totalisé 172 trimestres de cotisation

Si vous ne remplissez pas ces conditions, au moment de liquider votre retraite (C’est-à-dire au moment de faire valoir vos droits) vous avez une décote: -1,25% par trimestre manquant qui vous sépare de l’âge de 67 ans .

Exemple: Vous avez 64 ans, vous n’avez pas 172 trimestres, vous aurez une décote de 4 trimestres X1,25%X 3ans soit 15% sur votre pension de retraite.

-

Soit il faut être âgé d’au moins 67 ans

Dans ce cas, vous pouvez prétendre à une retraite au taux plein. Vous n’avez pas de décote, quel que soit le nombre de trimestres cotisés, même s’il est inférieur à 172 trimestres.

-

Départs anticipés en retraite:

Si vous remplissez les conditions d’un des cas suivants, vous pouvez partir avant l’âge légal de 64 ans sans décote :

-

-

Dispositif carrière longue :

-

Il faut avoir au moins 5 trimestres cotisés

- Avant l’âge de 16 ans pour un départ possible sans décote à 58 ans

- Avant l’âge de 18 ans pour un départ possible sans décote à 60 ans

- Avant l’âge de 20 ans pour un départ possible sans décote à 62 ans

- Avant l’âge de 21 ans pour un départ possible sans décote à 63 ans

Avec un nombre de trimestres cotisés déterminés à chacun de ces âges.

Attention : Les trimestres rachetés dans le cadre des années d’études ou des années incomplètement cotisées ne sont pas comptabilisés pour bénéficier du dispositif carrière longue.

-

-

Avoir été victime d’un Accident du travail ou Maladie professionnelle

-

- Avec un taux d’incapacité professionnelle de 10 à 19% : Départ possible sans décote à 62 ans

- Avec un taux d’incapacité professionnelle d’au moins 20% : Départ possible sans décote à 60 ans

-

-

Être reconnu travailleur handicapé

-

avec un taux au moins égal à 50% ou avoir obtenu une RQTH avant 2016 ouvre droit à un départ anticipé sans décote à partir de 55 ans en fonction d’un nombre minimum de trimestres cotisés tous régimes de retraite confondu.

-

-

Être inapte au travail

-

Dans ce cas, le départ en retraite est possible dès 62 ans sans décote.

2/ La surcote

Si vous continuez à travailler (hors cumul emploi-retraite) et que vous remplissez toutes les conditions d’une retraite à taux plein, vous aurez une surcote de 1,25% par trimestre supplémentaire cotisé.

Seuls les trimestres cotisés une fois les conditions d’une retraite à taux plein obtenu ouvrent droit à une surcote.

Par contre, si vous avez plus de 172 trimestres quand vous arrivez à l’âge de 64 ans, les trimestres que vous avez acquis au-delà des 172 trimestres ne vous ouvrent pas droit à une surcote. (Exemple : J’ai 64 ans et 175 trimestres, j’ai 3 trimestres en plus mais ils ne m’ouvrent pas de droit à une surcote car ils ont été obtenus avant que j’aie l’âge minimal d’obtention de la retraite)

3/ Répartition de la retraite du médecin libéral

Le médecin libéral cotise à 3 caisses différentes qui figurent sur votre appel de cotisation de la CARMF:

- Le Régime de Base (RB) géré par la CNAVPL dont la CARMF n’assure que le recouvrement et le transfert les fonds. C’est ce régime qui valide votre nombre de trimestres.

- Le Régime Complémentaire Vieillesse (RCV), seul régime entièrement géré par la CARMF. Il est géré en points avec des possibilités de rachat de points, ce qui n’est pas traité ici.

- L’ASV (aussi appelé PCV) géré par l’état et les syndicats signataires de la convention, la CARMF n’assurant que le placement et la gestion des fonds. Il n’y a pas de possibilité de rachat de points dans ce régime

4/ A qui demander un rachat de trimestres ?

La demande de rachat de trimestres d’années d’étude ou incomplètes se fait auprès du premier régime de retraite auquel vous avez cotisé APRES votre thèse.

Si vous avez été d’emblée libéral, c’est la CARMF.

Sinon, pour ceux qui ont été d’emblée hospitaliers ou salariés du privé, il faut se tourner vers le régime général de la sécurité sociale.

Je ne traiterai que du cas du rachat des années d’étude auprès de la CARMF mais c’est globalement pareil pour le Régime Général de la Sécurité Sociale.

5/ Le rachat d’année d’étude auprès de la CARMF

En pratique, le rachat se fait auprès de la CARMF qui reversera les fonds à la CNAVPL, ce qui validera vos trimestres rachetés.

Pour vous renseigner vous devez aller dans votre espace eCARMF :

Si vous n’avez pas créé votre espace, faites-le. Il y a énormément de renseignements, dont une estimation de votre retraite au moment de la liquidation.

Puis, vous allez à la rubrique « Votre retraite », puis à l’item « Rachats», puis à « Barème de rachats de trimestres avec et sans points»

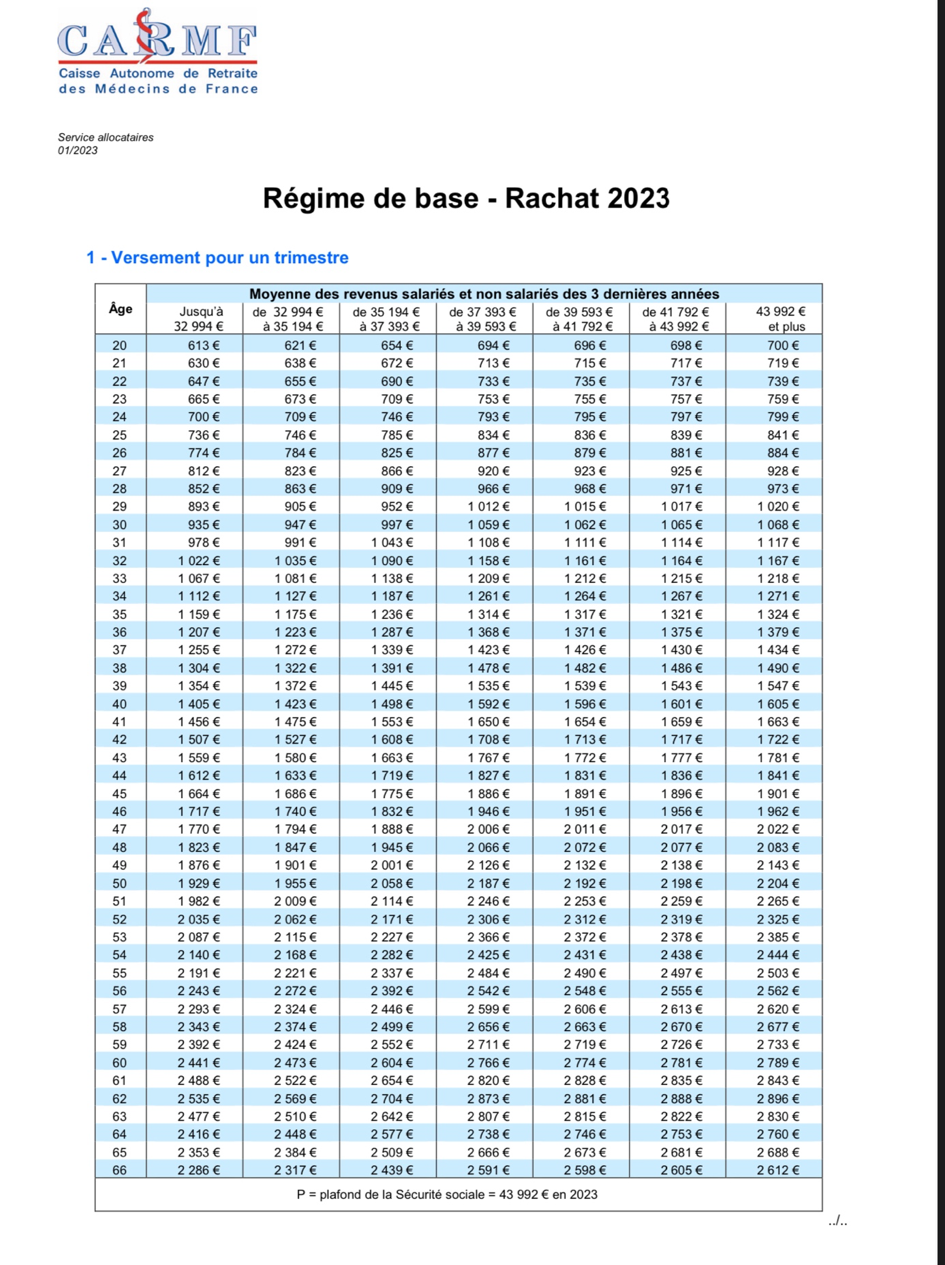

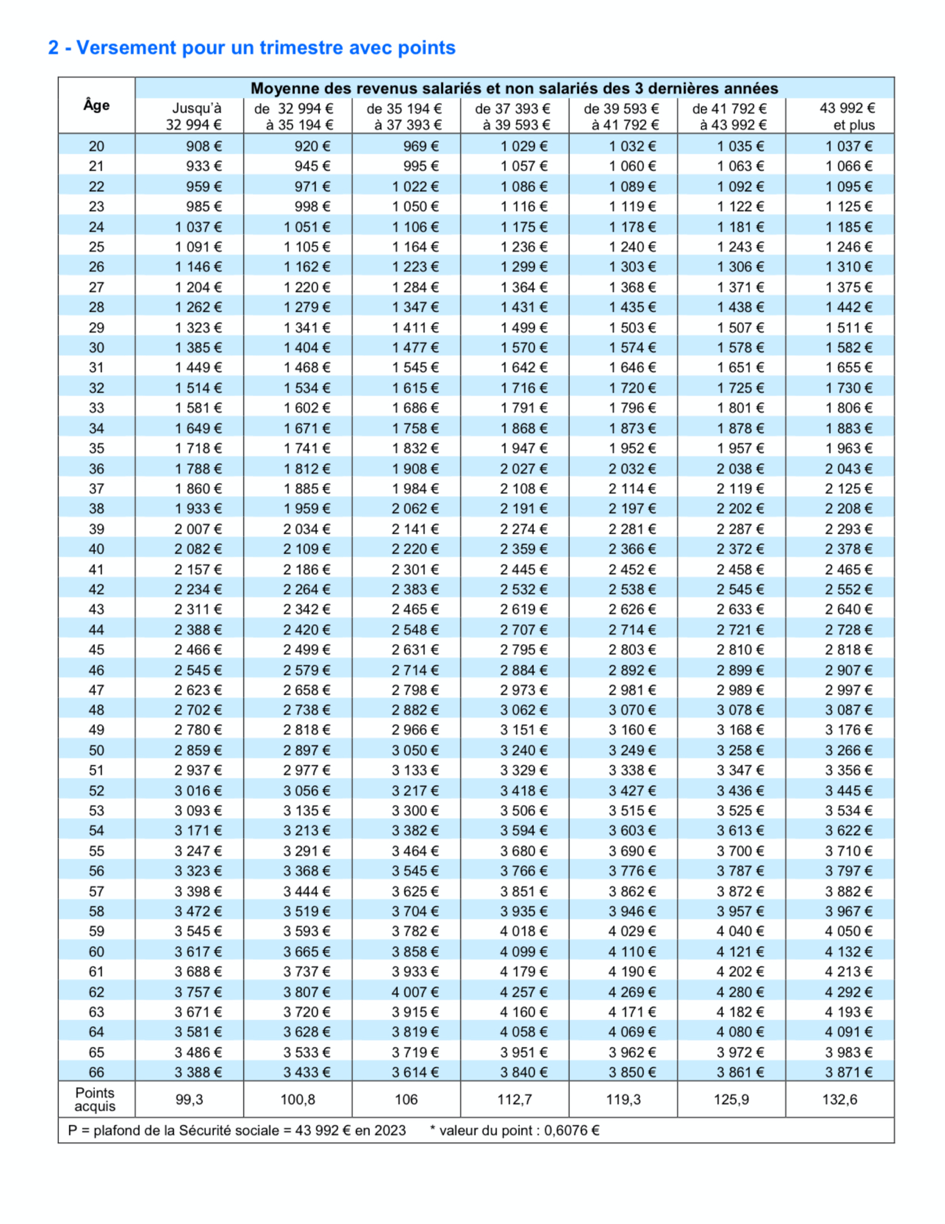

Vous obtenez deux tableaux qui changent chaque année. Ils vous donnent le prix de rachat d’un trimestre en fonction de votre âge et de la moyenne des revenus salariés et non-salariés (BNC) des 3 dernières années.

Le cout de rachat d’un trimestre est progressif, plus on vieillit et plus c’est cher. Mais si vous les rachetez avant l’âge de 40 ans ou dans les 10 ans après la fin de vos études, vous avez 10% d’abattement sur le coût du trimestre racheté.

Le premier tableau donne le coût de rachat d’un trimestre SANS points c’est à dire que le rachat n’augmentera pas la valeur de votre retraite mais diminuera ou annulera votre décote.

Le deuxième tableau donne le coût de rachat d’un trimestre AVEC points c’est à dire que le rachat diminuera ou annulera votre décote ET augmentera la valeur de votre retraite.

Racheter des trimestres, ça coute cher, mais il est possible demander un étalement du paiement :

- Jusqu’à 8 trimestres rachetés : étalement jusqu’à 3 ans maximum ;

- De 9 à 12 trimestres rachetés : étalement jusqu’à 5 ans maximum.

Attention, si vous optez sur un étalement sur plusieurs années, à chaque échéance annuelle, le cout du trimestre sera majoré de la valeur de l’inflation annuelle. Un nouvel échéancier vous sera adressé.

Il vous faudra amener la preuve que vous étiez étudiant durant les années que vous demandez à racheter. Si vous n’avez gardé aucun document (certificat de scolarité, bulletin de notes, carte d’étudiant), vous pouvez demander une attestation à votre université d’origine.

Le dispositif de rachat concerne aussi les années incomplètes, dans ce cas, vous n’avez pas besoin de justifier de votre statut d’étudiant.

Il y a un avantage non négligeable au rachat des trimestres : les cotisations de rachat de trimestre sont entièrement déductibles du BNC et sans limitation. Il faut les ajouter à la case « Cotisations obligatoires » de votre déclaration 2035.

6/ Ce qu’il faut avoir en tête avant le rachat des années d’étude.

Il faut impérativement connaitre le nombre de trimestres que vous avez et à quel âge vous aurez validé 172 trimestres.

Vous pouvez consultez sur votre espace eCARMF ou sur le site de l’assurance retraite votre relevé de carrière où figure l’ensemble de votre carrière (année d’internat, d’externat, jobs d’été, jobs étudiants …).

Lors de la demande de rachat de trimestres, on va vous demander à quel âge vous souhaitez prendre votre retraite. Le nombre de trimestres à racheter sera fixé en fonction de l’âge que vous aurez choisi.

Et là, il faut faire bien attention, car on peut devenir perdant.

Pourquoi ?

Imaginons, dans l’avenir, une nouvelle réforme paramétrique des retraites dans les années qui suivent votre rachat, ce qui est loin d’être improbable, sauf si vous êtes proche de l’échéance.

Si l’âge légal est repoussé, vous serez obligé d’attendre le nouvel âge légal même si vous avez le nombre de trimestres requis à l’âge de départ que vous avez fixé initialement. Vous ne pourrez pas partir plus tôt.

Si le nombre de trimestres requis demeure inchangé, dans ce cas, en fonction de votre situation, vous avez peut-être racheté des trimestres pour rien SAUF si vous avez racheté des trimestres AVEC points, les points restent acquis quelle que soit la situation.

Exemple concret :

J’ai 45 ans. Je veux partir à la retraite à 65 ans. Pour avoir 172 trimestres à 65 ans, je rachète 8 trimestres.

Quelques années plus tard, la législation change et l’âge de départ à la retraite est fixé à 66 ans, le nombre de trimestre requis reste à 172 trimestres.

Dans ce cas, je serais tout de même obligé d’attendre 66 ans pour liquider ma retraite. J’aurais ainsi 176 trimestres à 66 ans. Les 4 trimestres supplémentaires ne m’ouvriront pas de droit à une surcote. Ces trimestres ne me serviront à rien sauf si j’ai racheté des trimestres avec points. Les points restent acquis et augmenteront le montant de ma retraite.

Si l’âge légal est retardé ET que le nombre de trimestres requis augmente, vous serez obligés d’attendre le nouvel âge légal comme dans l’exemple précédent et vous continuerez à cotiser et à augmenter votre nombre de trimestres.

7/ Alors dans quel cas est-ce intéressant ?

Le rachat de trimestres d’années d’études permet d’atténuer ou d’annuler la décote, mais il ne permet pas de partir plus tôt que l’âge légal défini pour le départ en retraite.

En matière de retraite, c’est à chacun de se faire son opinion en fonction de sa situation personnelle.

Le principal risque est celui d’une éventuelle énième réforme paramétrique des retraites avec une augmentation de l’âge légal de départ en retraite et/ou du nombre de trimestres requis, et dans ce cas de voir ses trimestres rachetés perdus (sauf si on a racheté des trimestres avec points qui eux restent acquis et qui augmentent votre pension de retraite).

Je vois 2 cas particuliers qui peuvent être intéressants :

a – Si on est en fin de carrière :

Plus on est proche de la retraite, plus on a de visibilité sur l’âge de départ, mais plus le coût de rachat des trimestres, avec ou sans points, est cher, mais entièrement déductible de votre BNC.

Mais on est plus facilement sûr de son coup car il reste peu d’années à cotiser et peu de risques de voir appliquer une nouvelle réforme paramétrique.

b – Le cas des remplaçants libéraux non thésés qui n’ont pas cotisé à la CARMF

Plus on est loin de la retraite, moins on a de visibilité sur l’âge de départ en retraite et là, il faut faire des conjectures et quelque part, un pari sur l’avenir !

Par contre, il y a un cas qui peut être intéressant : C’est celui des médecins remplaçants libéraux non thésés qui n’ont pas cotisé à la CARMF. Cette possibilité pouvait durer 3 ans au-delà de la fin du dernier trimestre d’internat. Cette situation a disparu en 2020 avec l’obligation des médecins remplaçants non thésés de cotiser à la CARMF.

Dans ce cas, si, après avoir pris connaissance de votre relevé de carrière, vous voyez que vous n’arrivez pas à 172 trimestres à l’âge de 67 ans, ça peut valoir le coup de les racheter, pour pouvoir atténuer la décote si vous décidez finalement de partir avant 67 ans.

8/ Pour résumer, deux exemples concrets :

-

rachat de trimestres sans points

J’aurai 172 trimestres à 67 ans, mais je souhaiterais pouvoir partir à 65 ans, il me manque 8 trimestres pour ce faire.

J’ai 45 ans et je gagne plus de 43992 euros (voir tableau). Je rachète 8 trimestres SANS points pour un montant unitaire de 1901 euros soit un total de 15208 euros. Je peux échelonner jusqu’à 3 ans. Je paierai 422 euros par mois la première année.

Au bout d’un an, la valeur de mon trimestre de 1901 euros sera majorée par l’inflation et l’échéancier sera recalculé.

Au final, je pourrai partir en retraite à 65 ans à taux plein sous réserve que l’âge de la retraite ne soit pas repoussé au-delà de 65 ans et que le nombre de trimestre cotisés requis ne soit pas augmenté.

En revanche si l’âge légal de la retraite est repoussé au-delà de 65 ans, même si j’ai la totalité des trimestres requis, je ne pourrai pas partir plus tôt. Mes trimestres restent acquis.

-

rachat de trimestres avec points

J’aurai 172 trimestres à 67 ans, mais je souhaiterais pouvoir partir à 65 ans, il me manque 8 trimestres pour ce faire.

J’ai 45 ans et je gagne plus de 43992 euros (voir tableau).

Je rachète 8 trimestres AVEC points pour un montant unitaire de 2818 euros soit un total de 22544 euros.

Je peux échelonner jusqu’à 3 ans. Je paierai 626 euros par mois la première année.

Chaque année, la valeur de mon trimestre sera majorée par l’inflation et l’échéancier sera recalculé.

Au final, je pourrai partir en retraite à 65 ans à taux plein sous réserve que l’âge de la retraite ne soit pas repoussé au-delà de 65 ans et que le nombre de trimestre cotisés requis ne soit pas augmenté.

En revanche si l’âge légal de la retraite est déplacé au-delà de 65 ans, même si j’ai la totalité des trimestres requis, je ne pourrai pas partir plus tôt.

Les trimestres rachetés restent acquis ET J’AUGMENTE LA VALEUR DE MA RETRAITE DE 132,6 points par trimestre acquis soit 8×132,6 points =1060,8 points soit 644,54 euros par an (si on prend la valeur du point en 2023 qui est de 0,6076 euros, la valeur du point à l’âge de la liquidation n’étant pas connu à ce stade)

9/ Pour conclure :

Le rachat de trimestres d’années d’étude et de périodes incomplètes :

- Permet d’atténuer voire d’annuler la décote au moment où on décide de partir en retraite ;

- Ne permet jamais de partir plus tôt que l’âge légal fixé et qui est susceptible d’augmenter tant qu’on n’a pas pris sa retraite ;

- Les trimestres rachetés ne sont pas comptabilisés pour bénéficier du dispositif carrière longue ;

- Les sommes versées pour le rachat des trimestres d’années d’étude ou d’années incomplètes sont intégralement déductibles des revenus (BNC).