N’oubliez pas les avantages auxquels vous avez droit…

Les dernières lois de finances ont introduit

- le Crédit d’Impôt Formation des Chefs d’Entreprise;

- l’exonération partielle des rémunération de PDSA en ZIP ;

- et pour les médecins conventionnés secteur I les déductions forfaitaires 2% et Groupe III et 3%.

N’oubliez pas de comptabiliser ces avantages et de les déclarer à l’administration.

Le Crédit d’impôt formation des chefs d’entreprise

Généralités

La loi en faveur des PME de 2005 a instauré un crédit d’impôt formation pour les dirigeants d’entreprise.

Toutes les entreprises peuvent bénéficier d’un crédit d’impôt au titre de la formation des dirigeants, et donc les cabinets médicaux aussi.

La notion de chef d’entreprise s’entend au sens large : médecin exerçant seul, gérant ou co-gérant d’une SCM ou d’une SCP, d’une SELARL, etc… mais ne comprend évidemment pas le personnel paramédical ni les médecins collaborateurs salariés.

Par contre, les médecins remplaçants sont considérés comme chefs d’entreprise.

Les formations doivent répondre aux dispositions relatives à la formation professionnelle continue. Les dépenses correspondantes (déplacement, frais de repas, frais pédagogiques…) doivent être admises en déduction du bénéfice imposable.

Le crédit d’impôt est égal au nombre d’heures de formation suivies par le chef d’entreprise multiplié par le taux horaire du SMIC (11,27 € au 01/01/23) , avec un plafonnement de 40 heures par année civile et par entreprise.

Et cerise sur la gâteau, en 2024 ce crédit d’impôt reste doublé pour les entreprises de moins de 10 salariés et de moins de 2 millions de CA. Soit au maximum 921 € pour 2023.

Le bénéfice du crédit d’impôt formation est assujetti au dépôt d’une déclaration spéciale (n° 2069-RCI-SD), disponible sur le site www.impots.gouv.fr, à joindre à la déclaration annuelle de résultat déposée par l’entreprise.

A noter que si vous êtes adhérent d’une AGA, cette dernière se charge de télétransmettre ce formulaire.

Le piège des formations gratuites ou rémunérées

Le rescrit n°2011/26 du 06/09/2011 a spécifiquement exclu les formations gratuites ou rémunérées du champ d’application de la réduction d’impôt :

Par ailleurs, le crédit d’impôt n’a pas vocation à s’appliquer aux formations qui sont délivrées à titre gratuit et a fortiori aux formations rémunérées.

Vous ne pouvez donc en particulier pas y intégrer les DPC.

Restent les congrès payants auxquels vous assistez, ou les formations du genre du « Test de lecture Prescrire® » ou des « Thématiques Prescrire® ».

Que penser par contre des FAF ou des formations gratuites organisées par une association à laquelle vous êtes adhérent ? Stricto sensu, ces formations sont payantes, puisqu’il faut cotiser au FAF (vous n’avez d’ailleurs pas le choix !) ou à une association de FMC pour en bénéficier. C’est interpréter un peu les textes, mais il n’est pour l’instant pas prévu de coût minimum pour pouvoir bénéficier de la disposition … alors profitons-en !

Références

BOFIP relatif à la restriction aux formations payantes

Exonération partielle des rémunérations de PDSA

En application de l’article 151 ter du code général des impôts (CGI) la rémunération perçue au titre de la permanence des soins exercée en application de l’article L. 6314-1 du code de la santé publique par les médecins ou leurs remplaçants installés dans une zone définie en application de l’article L. 1434-7 du code de la santé publique est exonérées de l’impôt sur le revenu à hauteur de soixante jours de permanence par an.

Qu’en termes élégants ces choses sont dites !

Qui est concerné :

Depuis 2011, les praticiens (et leurs remplaçants) installés dans une zone déficitaire de soins participants à la permanence de soins bénéficient d’une exonération PARTIELLE d’imposition sur les bénéfices (Article 1 du BOFIP)

Par extension, il est admis que la condition d’exercice dans une zone déficitaire est remplie lorsque le secteur pour lequel le médecin est inscrit au tableau de permanence comprend au moins une zone urbaine ou rurale déficitaire en offre de soins (article 150 du BOFIP)

En outre, il est admis que les rémunérations perçues par les médecins libéraux régulateurs qui participent aux gardes médicales de régulation peuvent être exonérées d’impôt sur le revenu, si leur secteur de régulation comprend au moins une zone urbaine ou rurale déficitaire en offre de soins (article 110 du BOFIP & Question N° : 109406 à l’AN)

En pratique, avec l’extension des secteurs de garde, il est maintenant exceptionnel de ne pas avoir au moins une zone déficitaire dans son secteur.

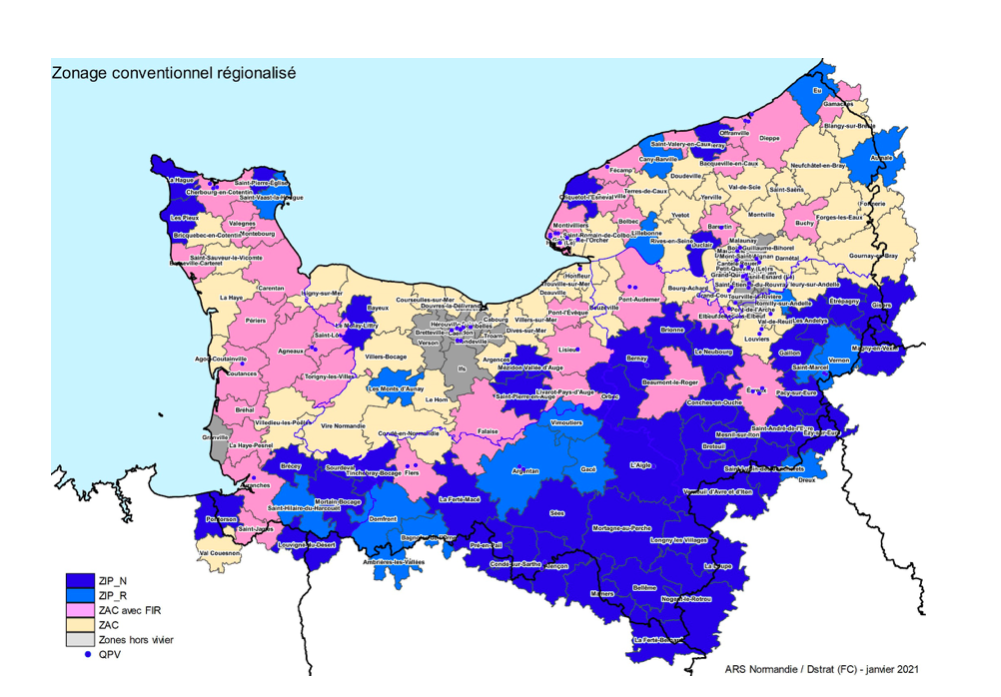

La liste exacte est publiée pas les ARS de chaque région. Mais il souvent difficile de retrouver cette information soigneusement cachée.

A titre d’exemple le zonage Basse-Normandie depuis le 2021 ( retrouvée au milieu des 167 pages du SROS !!) :

On la retrouve heureusement aussi sur Ameli

Quelles rémunérations :

Attention il existe des restrictions à ces exonérations :

• pas plus de 60 jours par an

• seulement les astreintes et les MAJORATIONS de garde régulée (CRD, CRS, CRN, etc …, mais pas F, M, N, etc …)

Quelles incidences comptables pratiques :

La plus évidente : vous ne payez pas d’impôts sur ces sommes ! c’est toujours ça de gagné.

Vous pouvez intégrer les sommes non imposables dans le calcul de la réduction forfaitaire 2% des médecins conventionnés, mais pas dans celui de la réduction Groupe III ni de de la réduction forfaitaire 3% (article 110 du BOFIP)

Il faudra par contre réintégrer ces sommes dans le bénéfice déclaré à l’URSSAF et à la CARMF. Ces rémunérations étaient initialement aussi exonérées de charges sociales, mais cette disposition a été rapidement annulée.

Pour la déclaration :

Sur la 2035 : il faut reporter le montant sur l’annexe 2035-B : case CI

Sur la 2042-Pro : c’est normalement déjà déduit dans le bénéfice final qui est case RQC (ou 5RC pour un conjoint), il ne faut pas l’inscrire en case 5QB ou 5RB qui sont pour les exonérations de ZRR.

Attention : l’administration fiscale ne connaissant pas toujours ses propres textes peut être réticente. Comme toujours, il ne faut pas se laisser faire et argumenter …

Références :

BOFIP : Bulletin Officiel des Finances Publiques-Impôts

RM Mallot n°109406, JO AN du 23 août 2011, p.9106

Le cas du 2% forfaitaire

Les médecins conventionnés du secteur I sont autorisés à ne pas tenir la comptabilité réelle des frais professionnels ci-après : représentation, réception, prospection, cadeaux professionnels, travaux de recherche, blanchissage, petits déplacements.

Ces frais sont alors déduits sous forme d’un abattement de 2 % calculé sur le montant des recettes brutes.

Cette déduction étant réservée aux médecins secteur I, certaines AGA soutiennent qu’elle est limitée aux revenus conventionnels. Il n’en est rien, et il suffit de consulter le BOFIP (§120) pour s’en assurer : le 2% se calcule sur la totalité des revenus bruts, dépassements et gains divers inclus, mais sans les éventuelles plus-values.

Les réductions Groupe III et 3% forfaitaire

C’est une réduction très peu connue réservée aux médecins installés conventionnés secteur I.

Pourquoi peu connue ? Parce que jusqu’en 2023, les médecins (et les autres libéraux) étant considérés comme des fraudeurs invétérés, leur bénéfice était majoré de 25% (pour compenser la fraude) SAUF en cas d’adhésion à une AGA. Mais cette non majoration n’est pas cumulable avec la déduction groupe III + 3%, et comme la non majoration était plus intéressante, la déduction est tombée dans l’oubli.

Cependant la majoration a baissé à 20% sur les revenus 2020, 15% sur ceux de 2021, 10% sur ceux de 2022, et est supprimée sur ceux de 2023.

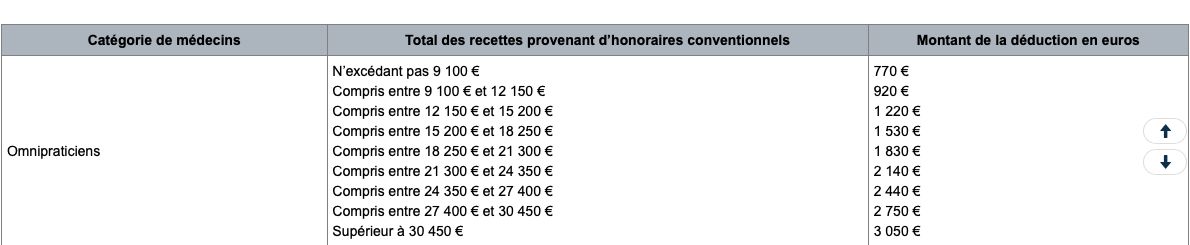

En quoi consiste la déduction groupe III + 3% ?

Une déduction forfaitaire fonction du CA :

Et la déduction de 3% sur les revenus conventionnels SAUF les revenus exonérés : il faut donc comme indiqué au-dessus ne pas y incorporer les exonérations de revenus de PDSA

Et les remplaçants ?

Ils n’ont malheureusement que leurs yeux pour pleurer :

Ces médecins, n’étant pas personnellement adhérents à la convention nationale, sont exclus du champ d’application du régime spécial des médecins conventionnés.

Et si j’ai oublié de déclarer ces réductions ?

Pas de panique, il est toujours possible de demander un dégrèvement d’impôt, même plusieurs années après.

Quand l’administration constate qu’une erreur ou omission a été commise au détriment d’un contribuable, elle peut procéder, de sa propre initiative, à un dégrèvement d’office ou à la restitution du « trop-versé ».

Il faut vous munir de votre plus belle plume, écrire à votre service des contributions directes pour expliquer les faits, et joindre l’imprimé fiscal n°2079-FCE-SD ou l’imprimé n°2079-CICE-SD correspondant à l’année pour laquelle vous demandez le dégrèvement.

Depuis 2016, l’imprimé 2069-RCI-SD récapitule toutes les réductions d’impôts.