Vous déclarez peut-être trop de revenu à l’administration fiscale, et vous lui faites donc des cadeaux !

En application de l’article 151 ter du code général des impôts (CGI) la rémunération perçue au titre de la permanence des soins exercée en application de l’article L. 6314-1 du code de la santé publique par les médecins ou leurs remplaçants installés dans une zone définie en application de l’article L. 1434-7 du code de la santé publique est exonérées de l’impôt sur le revenu à hauteur de soixante jours de permanence par an.

Qu’en termes élégants ces choses sont dites !

Qui est concerné :

Depuis 2011, les praticiens (et leurs remplaçants) installés dans une zone déficitaire de soins participants à la permanence de soins bénéficient d’une exonération PARTIELLE d’imposition sur les bénéfices (Article 1 du BOFIP)

Par extension, il est admis que la condition d’exercice dans une zone déficitaire est remplie lorsque le secteur pour lequel le médecin est inscrit au tableau de permanence comprend au moins une zone urbaine ou rurale déficitaire en offre de soins (article 150 du BOFIP)

En outre, il est admis que les rémunérations perçues par les médecins libéraux régulateurs qui participent aux gardes médicales de régulation peuvent être exonérées d’impôt sur le revenu, si leur secteur de régulation comprend au moins une zone urbaine ou rurale déficitaire en offre de soins (article 110 du BOFIP & Question N° : 109406 à l’AN)

En pratique, avec l’extension des secteurs de garde, il est maintenant exceptionnel de ne pas avoir au moins une zone déficitaire dans son secteur.

La liste exacte est publiée pas les ARS de chaque région. Mais il souvent difficile de retrouver cette information soigneusement cachée.

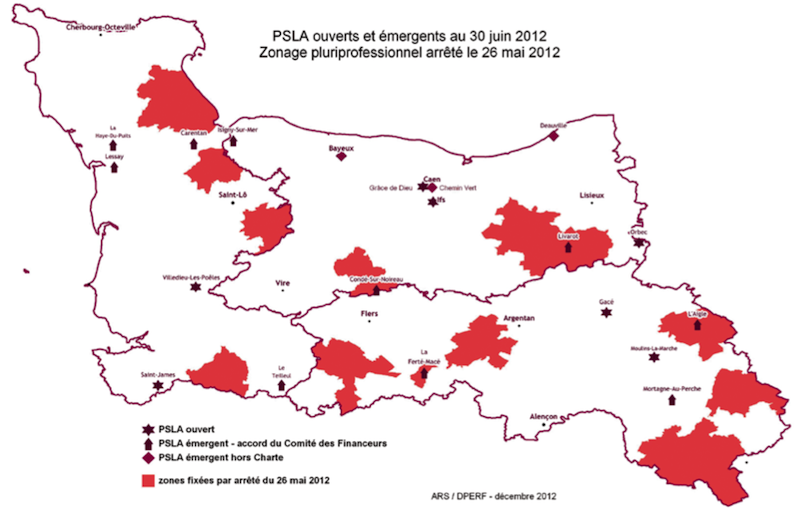

A titre d’exemple le zonage Basse-Normandie depuis le 26/05/2012 ( retrouvée au milieu des 167 pages du SROS !!) :

On la retrouve heureusement aussi sur Ameli

Quelles rémunérations :

Attention il existe des restrictions à ces exonérations :

• pas plus de 60 jours par an

• seulement les astreintes et les MAJORATIONS de garde régulée (CRD, CRS, CRN, etc …, mais pas F, M, N, etc …)

Quelles incidences comptables pratiques :

La plus évidente : vous ne payez pas d’impôts sur ces sommes ! c’est toujours ça de gagné.

Vous pouvez intégrer les sommes non imposables dans le calcul de la réduction forfaitaire 2% des médecins conventionnés, mais pas dans celui de la réduction Groupe III ni de de la réduction forfaitaire 3% (article 110 du BOFIP)

Il faudra par contre réintégrer ces sommes dans le bénéfice déclaré à l’URSSAF et à la CARMF. Ces rémunérations étaient initialement aussi exonérées de charges sociales, mais cette disposition a été rapidement annulée.

Pour la déclaration :

Sur la 2035 : il faut reporter le montant page 1, case 3, « Exonérations et abattements sur le bénéfice » et sur l’annexe 2035-B : case CI

Sur la 2042-Pro : case 5QB (si AGA) ou 5QH (sans AGA), ou si vous êtes considéré comme conjoint : 5RB ou 5RH.

Attention : l’administration fiscale ne connaissant pas toujours ses propres textes peut être réticente. Comme toujours, il ne faut pas se laisser faire et argumenter …

Références :

BOFIP : Bulletin Officiel des Finances Publiques-Impôts

{kind=link}