Janvier, pour la plupart des médecins employeurs, c’est le mois de la déclaration ET du paiement de la taxe sur les salaires.

La plupart, parce que pour ceux dont la taxe de l’année précédente est comprise entre 4000 et 10000 €, la déclaration se décompose entre 3 avances trimestrielles et une liquidation annuelle, et pour ceux dont la taxe de l’année précédente dépasse 10000 €, la déclaration se décompose entre 11 avances mensuelles et une liquidation annuelle.

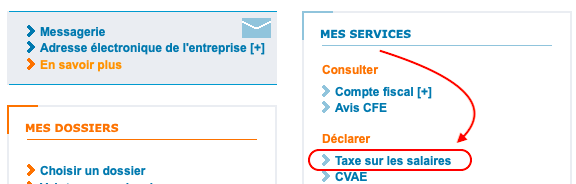

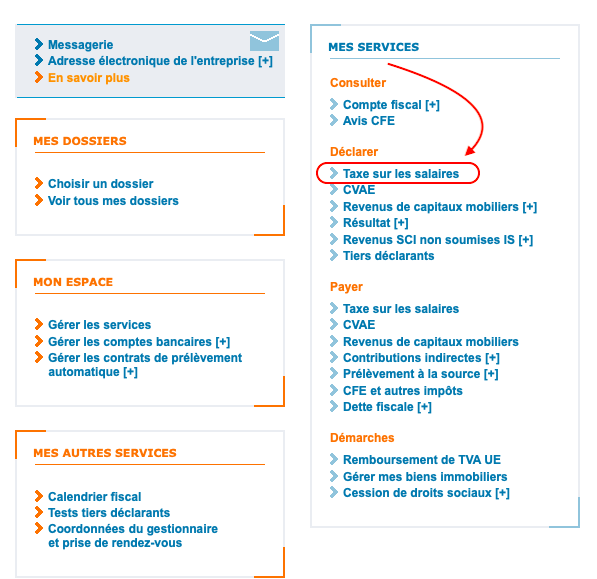

Où est-ce que ça se passe ?

Exclusivement sur l’espace professionnel du site impots.gouv.fr :

Comment ça se calcule ? Comment ça se déclare ?

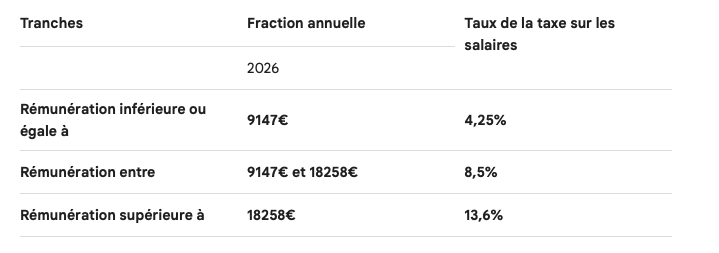

La taxe comporte un taux normal appliqué à la totalité des rémunérations brutes individuelles et des taux majorés appliqués aux rémunérations brutes individuelles qui dépassent un certain seuil.

Le taux de 4,25 % (taux normal) est d’abord appliqué sur la totalité de la base imposable correspondant au montant global des rémunérations brutes individuelles versées pendant l’année.

Une première majoration de 4,25% par rapport au taux normal s’applique à la fraction de ces rémunérations comprise entre 9147 et 18258 €

Une seconde majoration de 9,35% par rapport au taux normal s’applique à la fraction des rémunérations dépassant 18258 €

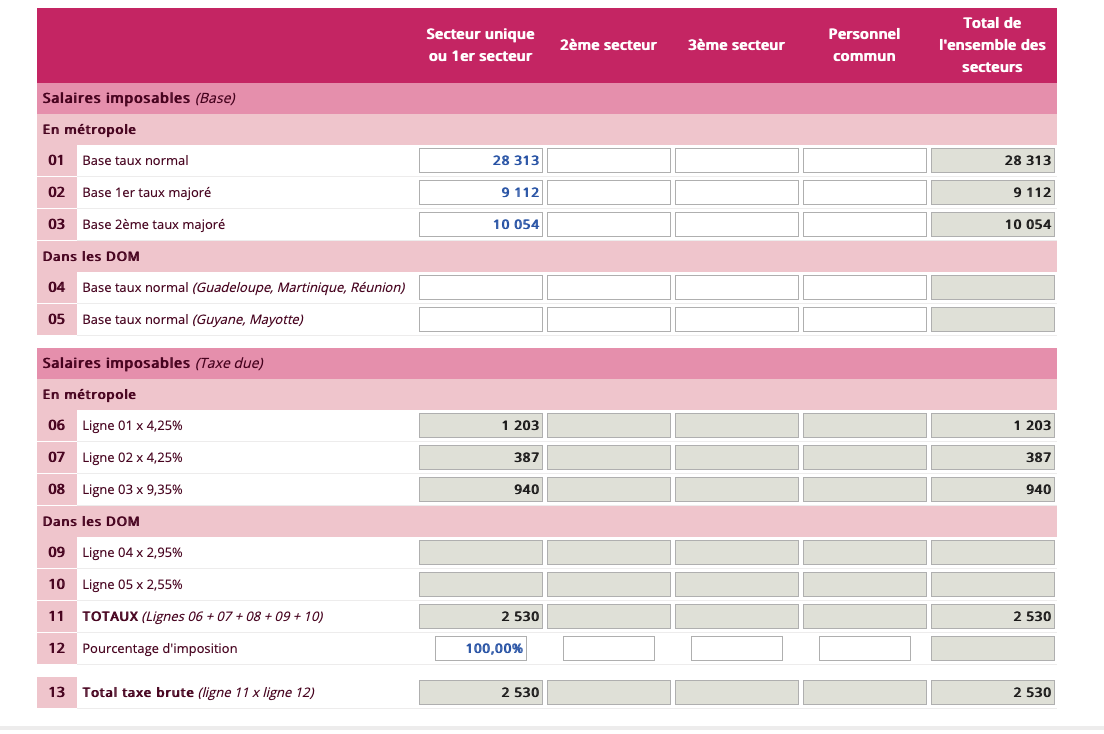

On ne remplit en pratique que les 3 cases en haut à gauche, le calcul se fait ensuite automatiquement, et le pourcentage d’imposition. Ce dernier est à 100% dans la mesure où l’exercice médical est exonéré de TVA.

En cas d’assujettissement partiel à la TVA, mais qui reste inférieur à 10% du CA, le pourcentage d’imposition se calcule de la façon suivante :

Calcul = (Recettes n’ayant pas ouvert droit à déduction de la TVA (année N-1) / total des recettes (année N-1)) x 100

Franchise et décote

La taxe sur les salaires n’est pas due pour le calcul de l’année 2025 lorsque son montant annuel n’excède pas 1 200 € ;

L’employeur dont le montant annuel de la taxe est compris entre 1 200 € et 2 040 € bénéficie d’une décote égale aux 3/4 de la différence entre cette limite de 2 040 € et le montant réel de sa taxe.

La décote est calculée automatiquement par le formulaire de déclaration.

Il suffit ensuite de valider pour arriver à la page de paiement.

RAPPEL: Les déclarations de taxe sur les salaires doivent depuis le 1er janvier 2019 être obligatoirement souscrites par voie électronique ( XIV de l’article 1649 quater B quater du code général des impôts (CGI). Cette obligation complète celle prévue en matière de télérèglement prévue à l’article 1681 septies 5 du CGI applicable, depuis 2015, à l’ensemble des employeurs assujettis à la taxe.

En cas de non respect des obligations de télédéclaration ou télépaiement, et conformément à l’article 1738 du CGI, les pénalités applicables s’élèvent à 0,2 % du montant déclaré ou payé avec un minimum de 60 €.

Et si je me suis trompé ?

Pas de problème, vous pouvez reprendre la procédure au début et faire une déclaration rectificative.

Et si j’ai oublié de faire ma déclaration les années précédentes ?

Malheureusement ça peut arriver puisque la taxe sur les salaires ne fait pas l’objet d’une grande publicité.

dans ce cas faites une déclaration spontanée à votre service des impôts professionnels. Bien évidemment vous aurez à payer un rattrapage sur les années passées majoré des pénalités de retard, mais vous échapperez à l’amende pour fraude.