La crise Covid a entraîné des conséquences importantes sur la comptabilité des médecins libéraux, et le versement d’aides diverses et variées qu’il est parfois compliqué de déclarer correctement.

Alors passons-les en revue, du plus simple au plus compliqué :

Les IJ : CPAM, CARMF, Madelin :

Ce sont des gains divers à déclarer comme tels au fisc.

Mais attention, pour l’URSSAF, c’est à traiter au cas par cas :

- Les IJ CPAM COVID sont des revenus de remplacement (comme les indemnités de maternité ou paternité) ;

- Les IJ CARMF ne sont pas soumises à cotisations sociales car versées par une caisse de prévoyance ;

- Et les IJ Madelin sont à déclarer à l’URSSAF comme des gains conventionnés.

Il faudra donc bien penser à les différencier des autres gains divers et à les dispatcher convenablement sur la DS PAMC.

Le DIPA (dispositif d’indemnisation de perte d’activité) :

C’est considéré comme des honoraires conventionnés par le fisc et URSSAF, donc il sera à traiter exactement de la même manière.

Le Fonds National de Solidarité (FNS) :

Ces aides ne sont ni imposables ni soumises aux prélèvements sociaux. Ce sont techniquement des « Subventions d’Activité », mais cette catégorie n’existe pas dans les livres comptables.

Si vous les avez reçues sur votre compte privé, vous n’avez rien à faire.

Si c’est sur le compte professionnel, il faut les compter en « apport praticien ».

La réduction CARMF exceptionnelle 2020 :

C’est LE morceau compliqué à passer en comptabilité, parce que cette réduction, que vous n’avez donc pas payée, est toutefois déductible des revenus (!!?) mais non soumises aux prélèvements sociaux.

Il faut donc réussir à l’intégrer dans ses déclarations sans truquer votre comptabilité.

Le cas facile, c’est quand vos versements provisionnels ont été trop importants et que a CARMF vous a effectivement versé cette aide de 2007 € (pour la majorité des cotisants).

Là il suffit de déclarer ce versement en « apport praticien » comme le FNS

Dans les autres cas, il faut intégrer une dépense non effective.

En conséquence et pour que cette aide soit effectivement non imposable, vous devez l’ajouter extra-comptablement à vos charges sociales en fin d’année.

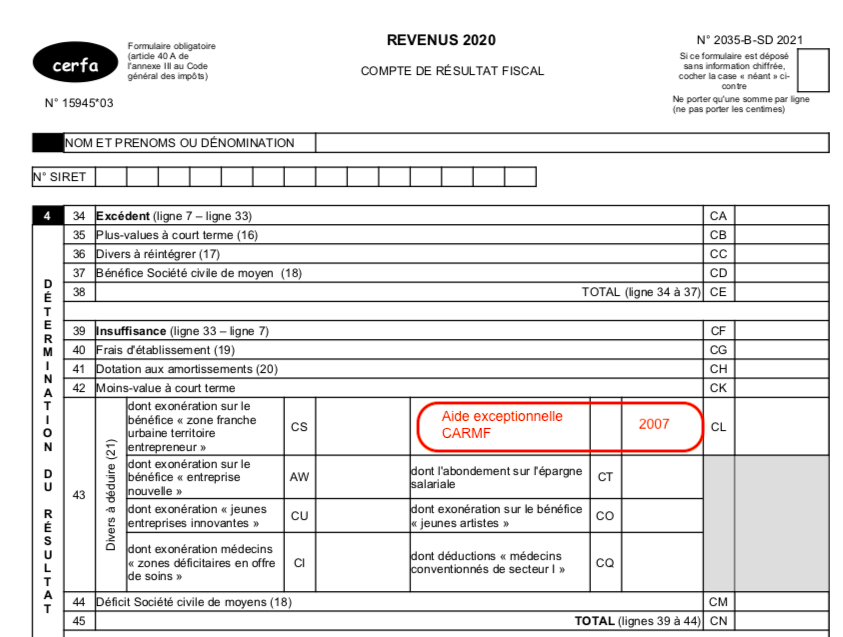

Et justement en regardant les liasses 2035 relatives aux revenus 2020, on s’aperçoit que la ligne 43 (Divers à déduire) s’est vu rajouter fort opportunément une case vierge de numérotation. Le plus simple et le plus efficient est donc de la compléter avec le montant de la réduction et le motif en face.

Et pour les cas mixtes ? une partie comptée en réduction de cotisation et une partie en versement CARMF.

Vous comptabilisez la réduction comme ci-dessus et le versement en « apport praticien ».

Il est évidemment préférable

- de se mettre d’accord avec votre comptable, si vous en avez un ;

- de vérifier les modalités de chaque AGA, certaines ayant prévu de comptabiliser cette réduction en réintégration de dépense directement sur le formulaire de saisie informatique ;

- de mettre une note expresse pour le fisc dans votre déclaration pour lui expliquer votre manière de faire.

Et au moment de la DS PAMC, il faudra bien penser à retrancher le montant de cette case (comme celui de la case CQ) du total de la case CL, les autres sommes de la ligne 43 étant elles soumises aux prélèvement sociaux.

Un dernier point : un site bien connu de conseils fiscaux préconise de rajouter le montant de l’aide en ligne 36 (divers à réintégrer) pour équilibrer les comptes.

Ce n’est pas logique du tout puisque :

- il n’y a rien à équilibrer puisque nous fonctionnons de façon « extra-comptable » ;

- cette manière de faire revient à supprimer l’avantage fiscal puisqu’on rajoute une rentrée fictive à une dépense fictive, donc à annuler cette dernière.