Je vous l’avais expliqué l’an dernier, la réforme de l’assiette des cotisations sociales est entrée en application le 1er janvier dernier.

Pour les médecins à la déclaration contrôlée, la nouvelle base sociale sera unifiée pour les cotisations sociales et la CSG-CRDS, et sera calculée sur la base du BNC, majoré des exonérations fiscales (il faut réintégrer 3%, groupe III et exonérations PDSA ZIP), des cotisations sociales et de la CSG déductible, avec un abattement de 26% plafonné à 130% du PASS (plafond annuel de la sécurité sociale = 47100 € en 2025), soit 61230 €. Globalement, sauf les très gros revenus, tout le monde devrait voir son assiette baisser en secteur I et augmenter en secteur II.

Pour les médecins en MicroBNC, l’assiette retenue sera la même que celle du bénéfice imposable : 66% du chiffre d’affaire.

Et pourtant ceux qui surveillent leurs échéanciers URSSAF et CARMF n’ont vu AUCUNE différence.

L’explication est à la fois simple et incroyable : l’URSSAF nous informe que l’application RÉELLE ne se fera qu’après la DS PAMC 2026 des revenus 2025 ! Ce qui laisse présager de sérieux maux de têtes pour vérifier les calculs.

Donc actuellement nous payons des cotisations provisionnelles 2025 sur l’assiette sociale et les taux 2024, au deuxième semestre la régulation 2024 se fera sur les mêmes bases (ça c’est logique : c’est 2024), mais l’adaptation des cotisations prévisionnelles aussi ; au 1er semestre 2026 nous aurons des cotisations prévisionnelles 2026 … sur les bases 2024 ! Et ce n’est qu’au 2e semestre 2026 que nous aurons une régulation 2025 et une adaptation prévisionnelle 2026 sur l’assiette et les taux définis au 01/01/2025.

Parce que oui aussi, comme je vous l’avais dit, les taux URSSAF et CARMF évoluent (ou auraient dû évoluer …). Parce que l’Etat ne peut tout simplement pas offrir une baisse de la CSG, il faut compenser par une hausse équivalente (au niveau macro-économique, c’est-à-dire un équilibre global, donc il y aura des gagnants et des perdants).

Pour la CARMF c’est (presque) simple :

- Il est acquis qu’il y aura une augmentation de 0,5 % de la cotisation de la retraite de base portant sur la tranche plafonnée à un PASS. Comme tout le monde ou presque dépasse le PASS (surtout si on réintègre exonérations fiscales et cotisations, et même avec l’abattement), tout le monde paiera 47100 x 0,5 % = 235 € en plus.

- Mais il y aura aussi une seconde augmentation des taux, à priori de 1,8 %, mais dont la répartition n’est pas encore arbitrée entre le Régime Complémentaire (donc tout pour les médecins) et l’ASV (dont les 2/3 sont payés par la CNAM pour les médecins secteur I)

Et oui, sous vos yeux ébahis, une cascade totalement réservée aux professionnels : les taux applicables depuis le 1er janvier 2025 ne sont pas encore définis le 4 mai ! nous attendons toujours le décret signé par Bercy ou l’Avenue de Ségur. Et donc rien ne s’affiche pour l’instant à la CARMF.

La bonne nouvelle tout de même, ces augmentations de cotisations seront génératrices de droits, et permettront de remonter les réserves du Régime Complémentaire.

Et pour l’URSSAF ?

La plupart des taux ne changeront pas : CSG, CRDS, CURPS, CFP, IJ, CAF

Mais le taux de base Assurance maladie va augmenter de 6,5 à 8,5 %. Du moins pour les médecins secteur II et III, puisque pour les médecins secteur I c’est plafonné à 0,1%, la différence étant payée par la CNAM (et au passage, ce ne serait pas le cas si la Convention 2024 n’avait pas été signée, parce que c’est elle qui nous protège).

Pour les gains divers, le taux de base passe de 9,75 à 11,75 %.

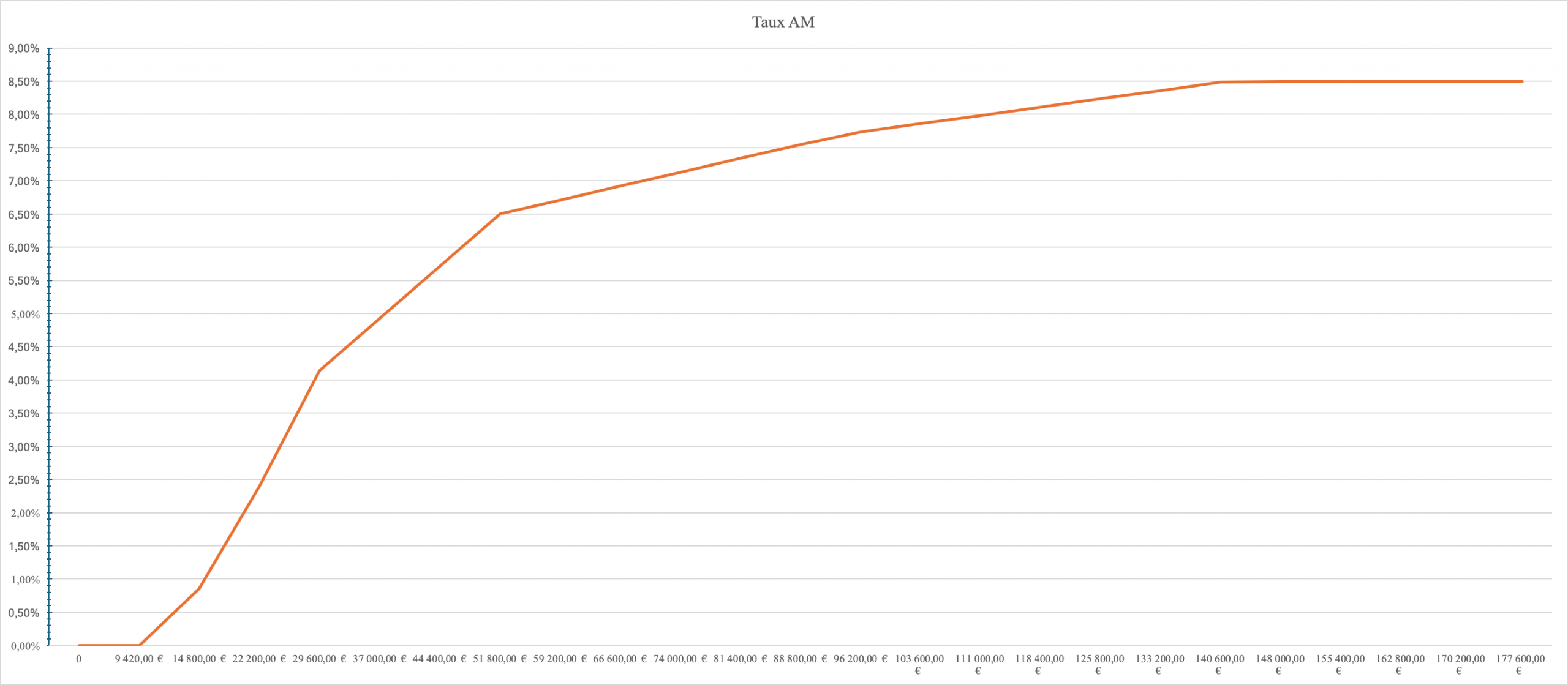

Mais pourquoi est-ce que j’écris « taux de base » ? Pace qu’en fait ce taux est progressif de 0 à 20% du PASS à 8,5 à 300% du PASS.

Mais attention pas progressif comme les tranches d’impôts ! non on calcule votre taux AM en fonction de votre assiette sociale, et il s’applique à la totalité de votre assiette sociale, ou presque. En effet, pour la part de l’assiette sociale supérieure à 300% du PASS (soit 141300 € en 2025) le taux AM retombe à 6,5 %.

Pour connaitre votre taux AM, il faut croiser votre assiette sociale et la courbe suivante, reconstituée à grand peine parce que formule (je vous la mets plus loin) est extrêmement compliquée à mettre en équation. Je ne sais pas ce qu’ils fument à Bercy, mais c’est de la bonne !

Vous remarquerez que le point de passage à 6,5 % (comme l’ancien taux donc) est à 110% du PASS, soit 51810 €. Autant dire que tous les secteur II vont payer plus d’assurance maladie, et plus de CARMF.

Et pour les médecins à activité mixte ? et bien on ne sait pas, parce que nulle part il n’est précisé s’ils aurons un seul taux, plafonné pour l’activité conventionnelle et majoré pour les gains divers, ou si l’URSSAF calculera deux taux d’assurance maladie en fonction de leurs activités. La deuxième hypothèse étant beaucoup plus favorable aux médecins, donc évidemment fort peu probable.

Pour les curieux, voici la formule complètement tordue de détermination du taux Assurance Maladie pour les revenus inférieurs à 3 PASS :

Le chapitre 1er du titre II du livre VI du code de la sécurité sociale (partie réglementaire) est ainsi modifié :

1° L’article D. 621-1 est remplacé par les dispositions suivantes :« Art. D. 621-1.-Le taux de base de la cotisation pour la couverture des risques d’assurance maladie et maternité mentionnée à l’article L. 621-1 est fixé à 8,50 % pour la fraction des revenus qui n’excède pas trois fois la valeur annuelle du plafond mentionné au premier alinéa de l’article L. 241-3 et à 6,5 % pour la part au-delà de ce montant. » ;

2° L’article D. 621-2 est remplacé par les dispositions suivantes :

« Art. D. 621-2.-En application du I de l’article L. 621-3, le taux de base de la cotisation d’assurance maladie et maternité des travailleurs indépendants fait l’objet d’une réduction lorsque le montant annuel de leur assiette de cotisations est inférieur à trois fois la valeur annuelle du plafond mentionné au premier alinéa de l’article L. 241-3, dans les conditions suivantes :

« 1° Lorsque le montant annuel de leur assiette de cotisations est inférieur à 20 % de la valeur annuelle du plafond mentionné au premier alinéa de l’article L. 241-3, le taux est nul ;

« 2° Lorsque le montant annuel de leur assiette de cotisations est compris entre 20 % et 40 % de la valeur annuelle du plafond mentionné au premier alinéa de l’article L. 241-3, le taux est déterminé selon la formule suivante :

« Taux = { T1 × [a-(0,2 × PSS)]/ (0,2 × PSS) }

« Où :«-T1 est égal à 1,5 % ;

«-PSS est la valeur annuelle du plafond de la sécurité sociale mentionné au premier alinéa de l’article L. 241-3 ;

«-a est l’assiette, telle que définie à l’article L. 131-6.« 3° Lorsque le montant annuel de leur assiette de cotisations est compris entre 40 % et 60 % de la valeur annuelle du plafond mentionné au premier alinéa de l’article L. 241-3, le taux est déterminé selon la formule suivante :

« Taux = { (T2-T1) × [a-(0,4 × PSS)]/ (0,2 × PSS) } + T1

« Où :«-T2 est égal à 4 % ;

«-T1 est égal à 1,5 % ;

«-PSS est la valeur annuelle du plafond de la sécurité sociale mentionné au premier alinéa de l’article L. 241-3 ;

«-a est l’assiette, telle que définie à l’article L. 131-6.« 4° Lorsque le montant annuel de leur assiette de cotisations est compris entre 60 % et 110 % de la valeur annuelle du plafond mentionné au premier alinéa de l’article L. 241-3, le taux est déterminé selon la formule suivante :

« Taux = { (T3-T2) × [a-(0,6 × PSS)]/ (0,5 × PSS) } + T2

« Où :«-T3 est égal à 6,5 % ;

«-T2 est égal à 4 % ;

«-PSS est la valeur annuelle du plafond de la sécurité sociale mentionné au premier alinéa de l’article L. 241-3 ;

«-a est l’assiette, telle que définie à l’article L. 131-6.« 5° Lorsque le montant annuel de leur assiette de cotisations est compris entre 110 % et 200 % de la valeur annuelle du plafond mentionné au premier alinéa de l’article L. 241-3, le taux est déterminé selon la formule suivante :

« Taux = { (T4-T3) × [a-(1,1 × PSS)]/ (0,9 × PSS) } + T3

« Où :«-T4 est égal à 7,7 % ;

«-T3 est égal à 6,5 % ;

«-PSS est la valeur annuelle du plafond de la sécurité sociale mentionné au premier alinéa de l’article L. 241-3 ;

«-a est l’assiette, telle que définie à l’article L. 131-6.« 6° Lorsque le montant annuel de leur assiette de cotisations est supérieur à 200 % et inférieur à 300 % de la valeur annuelle du plafond mentionné au premier alinéa de l’article L. 241-3, le taux est déterminé selon la formule suivante :

« Taux = { (T5-T4) × [a-(2 × PSS)]/ (1 × PSS) } + T4

« Où :«-T5 est égal à 8,5 % ;

«-T4 est égal à 7,7 % ;

«-PSS est la valeur annuelle du plafond de la sécurité sociale mentionné au premier alinéa de l’article L. 241-3 ;

«-a est l’assiette, telle que définie à l’article L. 131-6. »