Mise à jour 2023 : La déclaration et ses modalités ont changé –> voir ici.

Chaque année c’est le même pensum, et la même galère pour tenter de comprendre l’incompréhensible déclaration des revenus à l’URSSAF.

Depuis 2019 elle se fait désormais obligatoirement (même pour les plus petits revenus) par voie dématérialisée en ligne après avoir créé son compte sur net-entreprises.fr, et cette déclaration sert aussi de déclaration pour la CARMF.

Attention pour ceux qui choisissent le régime micro-BNC (les remplaçants le plus souvent), il faut aller sur la page dédiée de la déclaration URSSAF micro-BNC.

Il faut aussi sur Net-Entreprises avoir validé la déclaration DS-PAMC qui sert de portail pour déclarer vos revenus. La procédure est détaillée ici.

La déclaration peut parfaitement se faire directement sur le site de l’URSSAF, Net-Entreprise ne sert qu’à s’inscrire, si vous essayez de remplir la DS-PAMC sur Net-Entreprise, vous êtes de toute façon renvoyé sur le site de l’URSSAF.

Bonne nouvelle, les rubriques qui avaient changé en 2018 par rapport à 2017 et même en 2019 par rapport à 2018 restent identiques ! La notice (très nébuleuse) est là pour ceux qui veulent essayer de s’y retrouver, et il y a même une aide en ligne presque bien faite. Et l’URSSAF ayant (un peu) appris du fiasco de 2018, les libellés mentionnent « revenu NET ».

Malheureusement la si pratique FAQ qui nous apprenait plein de choses intéressantes a disparu cette année !

Pourtant les choses ne sont pas si compliquées, et « armé » de votre déclaration 2035, de votre relevé SNIR et d’une calculatrice 4 opérations, vous avez tout ce qu’il faut pour remplir cette déclaration.

Peu de changement par rapport à la version 2020 ! attention il y a toujours DEUX cases pour les cotisations sociales facultatives déductibles, ce qui impacte la numérotation.

Ceux qui veulent juste remplir leur déclaration, rendez-vous sur notre calculette. Attention, il faut remplir TOUTES les cases, mettez des 0 si besoin. Mais comme il n’y pas d’explications, faites bien attention au remplissage correct.

Les autres, prenez le temps de lire les explications. Ce que je conseille d’ailleurs à tous. Ne serait-ce que parce que la calculette ne prend que les chiffres « bruts » et qu’il faut éventuellement les corriger par rapport à la 2035, les impôts et l’URSSAF n’ayant pas toujours la même vision des choses.

C’est par contre beaucoup plus simple cette année parce que nous n’avons pas à gérer la réduction CARMF 2020 non payée mais quand même déductible !

La rubrique à particulièrement surveiller cette année est celle des revenus de remplacement en raison du nombre important de médecins ayant bénéficié d’IJ COVID. Le principe est le suivant :

Allocations maternité et indemnités journalières (maladie y compris affection de longue durée, maternité / paternité) versées par la CPAM et dans le cadre des contrats Madelin aux personnes qui sont toujours en activité : les allocations maternité et indemnités journalières versées par les régimes obligatoires de sécurité sociale ou au titre des contrats Madelin sont imposables dans la même catégorie que le revenu d’activité qu’elles remplacent.

Elles doivent donc être déclarées en même temps que le revenu principal dans la présente déclaration.Les prestations d’invalidité versées par les régimes d’invalidité-décès ne sont pas à reporter dans la présente déclaration.

Etant donné que ces revenus ont déjà fait l’objet d’un précompte de CSG–CRDS par les CPAM, ces revenus ne seront pas soumis à CSG–CRDS par les Urssaf/CGSS.

Le principe général à comprendre, c’est que les charges sociales sont calculées sur le bénéfice de l’année précédente, auquel on réintègre les exonérations fiscales et les charges sociales facultatives déductibles, avec application d’une règle de 3 pour dispatcher les frais professionnels au prorata des activités conventionnées ou non conventionnées.

En théorie, il faudrait pouvoir séparer précisément les dépenses déductibles relevant de l’activité conventionnée de celles des revenus non conventionnés, ce qui est évidemment très difficile, voire impossible, même pour des maniaques de la comptabilité, d’où cet emploi de la règle de 3.

Notez toutefois que les dépassements d’honoraires sont considérés comme des revenus conventionnés, contrairement aux actes « hors nomenclature », même s’ils ne sont pas pris en charge par l’Assurance Maladie Obligatoire. Et que quand l’URSSAF écrit « Revenus » il faut lire « revenus moins les charges » sinon vous allez déclarer beaucoup trop et donc payer beaucoup trop aussi.

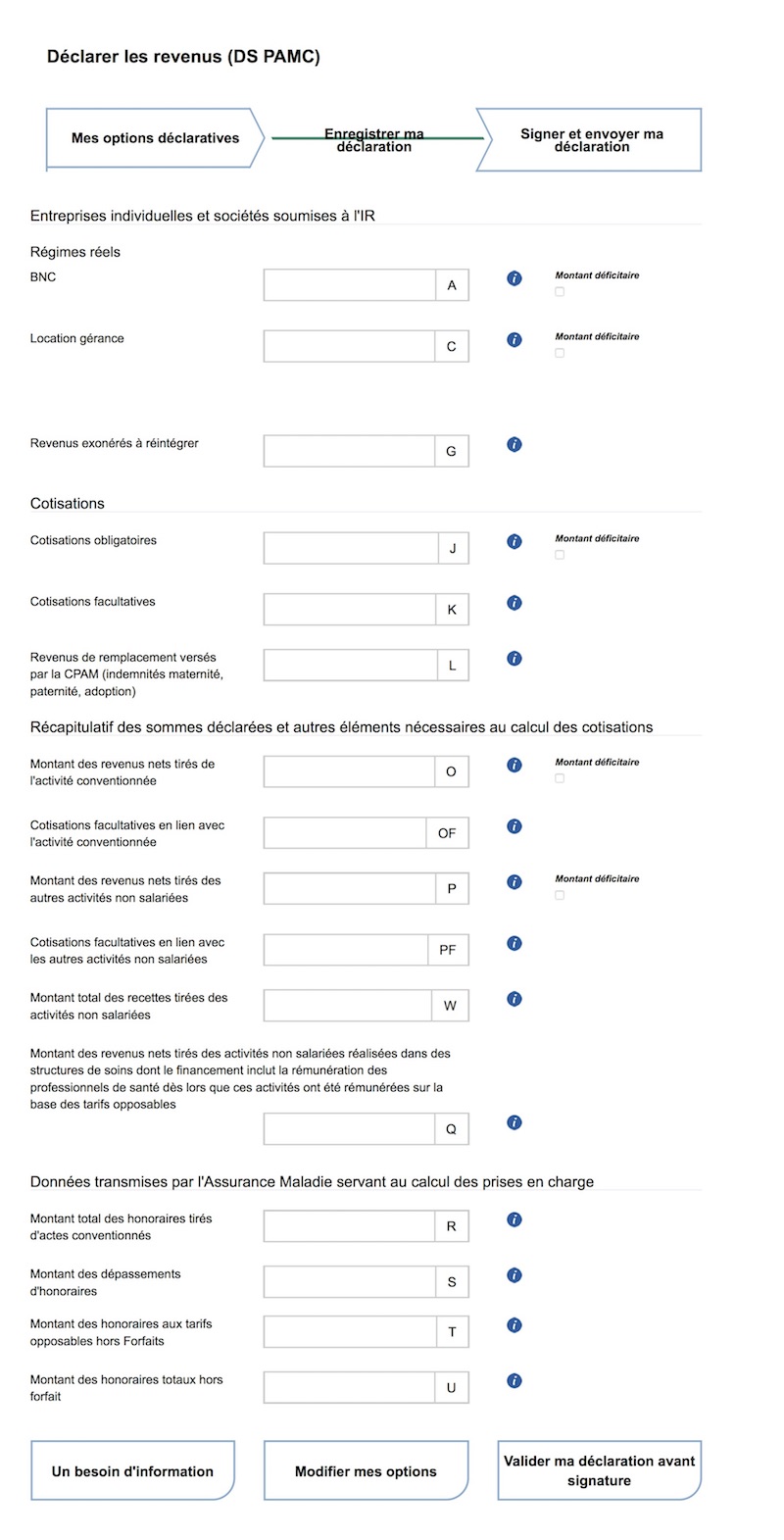

Voyons donc ligne par ligne

Ligne A : BNC : Case CP de votre 2035 + les revenus de remplacements éventuels, y compris versés sur votre compte privé (les IJ CPAM ou maternité/paternité). Attention c’est le montant bruts figurant sur le décompte qu’il faut inscrire, pas celui effectivement versé qui est amputé du prélèvement à la source des impôts sur le revenu et de la CSG–CRDS.

Pensez aussi à y rajouter les vacations vaccinations COVID qui vous auraient été payées sur un compte personnel (cas des remplaçants et des retraités) si vous avez oublié de les compter dans votre 2035. Et pendant que vous y êtes corrigez votre 2035.

Par contre attention ! Certaines vacations ont pu être payées en salaires par les établissements, les centres de vaccination ou même des entreprises d’intérim. Dans ce cas évidemment les cotisations sociales sont déjà payées. Il ne faut donc pas déclarer ces gains sur la DS PAMC pour ne pas payer deux fois ces cotisations, ni même sur la 2035 puisqu’elles seront directement reportées sur la 2042 comme des salaires.

Et si vous avez acheté des chèques vacances pour vous-même, retranchez leur montant (avec une limite de 30% d’un SMIC brut mensuel, soit 466 € en 2021).

Attention à ce sujet : les AGA et les impôts vous demandent d’inscrire le montant des revenus de remplacement en gains divers. Pourquoi pas. Mais pour la DS PAMC il faut les réintégrer dans les honoraires conventionnels.

Ligne C : Location gérance : si vous êtes dans ce cas, vous avez forcément un comptable. Laissez-le donc se dépatouiller avec :

Revenus de location-gérance : si vous donnez en location-gérance, à une entreprise dans laquelle vous exercez une activité non salariée, un fonds de commerce, un établissement artisanal ou un établissement commercial ou industriel muni du mobilier ou du matériel nécessaire à son exploitation : les revenus perçus sont soumis à cotisations sociales et doivent être déclarés dans la rubrique C.

Ligne G : Revenus exonérés à réintégrer :

les exonérations fiscales (case CL) dont on retranche la déduction « médecins conventionnés de secteur I » ( le 2% conventionnel, case CQ, qui n’est pas une exonération fiscale mais un calcul forfaitaire de frais déductibles) : Donc

Ligne J : Cotisations sociales obligatoires : case BT, majorée de l’abondement de l’entreprise pour un PEE ou un PERCO

Ligne K : Cotisations sociales facultatives : Attention c’est là que ça a changé en 2020 : il faut additionner la case BU (participation aux nouveaux plans d’épargne retraite) et la case BZ (les cotisations classiques Madelin).

Attention aussi quand vous établissez votre 2035 : il faut bien séparer l’abondement de l’entreprise aux PEE (non déductibles mais non soumis aux charges sociales) de votre participation propre personnelle (la case BU de la 2035) déductible mais réintégrée dans la base de calcul des cotisations sociales.

Ligne L : Revenus de remplacements : montant des indemnités journalières pour maternité (ou paternité) : les cotisations sociales et CSG sont déjà précomptées pour ces revenus, donc ils n’entrent pas dans la base de calcul des cotisations sociales.

Même chose pour les IJ CPAM COVID qui sont considérées donc comme des revenus de remplacement, les IJ CARMF et même les IJ Madelin.

N’oubliez pas de le faire pour ne pas payer 2 fois la CSG !

Si vous avez des revenus de remplacement maternité, allez donc lire l’article dédié…

Ligne O : Montants des revenus conventionnés, comprenant donc les dépassements d’honoraires.

Il faut donc

Ajouter le BNC (case CP de la 2035) + les exonérations fiscales (case CL), retrancher la déduction « médecins conventionnés de secteur I » ( le 2% conventionnel, case CQ, qui n’est pas une exonération fiscale mais un calcul forfaitaire de frais déductibles), multiplier le tout par les revenus conventionnés nets (case AD) et diviser par les revenus totaux (case AG).

Notez que pour la CNAM les forfaits : ROSP, FMT, RMT, CAIM, COSCOM, etc… sont des revenus conventionnels contrairement à la doctrine de beaucoup d’AGA qui veulent les ranger en Gains divers, sans incidence sur la fiscalité mais pas sur les cotisations sociales. Il n’est pas trop tard pour corriger votre 2035 si besoin.

Les cotisations facultatives ne sont plus à réintégrer en bloc, mais en séparant ce qui revient à l’exercice conventionné et à l’exercice hors convention.

Attention, depuis 2020 l’URSSAF considère les indemnisations de formation comme des gains conventionnels.

Les revenus de remplacement sont aussi à compter en gains conventionnels comme on l’a déjà vu.

Ligne P : Revenus non conventionnés non salariés

Cela comprend notamment les revenus des activités en EHPAD à budget global (qui ne doivent pas faire l’objet de feuille de soins), les indemnisations syndicales, les rémunérations de maîtres de stage, la médecine esthétique, l’hypnose, la psychothérapie, etc…

Attention, depuis 2020 l’URSSAF considère les indemnisations de formation comme des gains conventionnels.

On prend le total du BNC et des exonérations, minoré du revenu conventionnel

C’est là qu’interviennent les deux rubriques de déclaration des cotisations sociales. Il faut différencier pour les cotisations facultatives (déjà déclarées en case K) la part qui relève de l’activité conventionnée et celle qui relève de l’activité non conventionnée. C’est une bête règle de 3, mais visiblement trop compliquée pour que l’URSSAF le fasse elle-même :

donc Ligne OF : Cotisations facultatives en lien avec l’activité conventionnée :

et ligne PF : Cotisations facultatives en lien avec les autres activités non salariées : tout bêtement la différence entre K et OF

Ligne Q : Revenus des structures de soins

Les revenus tirés de l’activité en EHPAD, HAD, CMPP, SSIAD peuvent néanmoins être taxés comme des revenus conventionnés, à la double condition que ces rémunérations soient bien incluses dans le budget de la structure de soin et que le médecin respecte les tarifs conventionnels. Il faut donc récupérer le montant des revenus bruts auquel vous appliquez la même règle de 3 :

Lignes R, S, T et U : normalement elles sont préremplies d’après le SNIR (sauf pour les remplaçants) et ne sont à corriger que si le montant SNIR est supérieur au montant réel, le SNIR faisant foi auprès de l’URSSAF et de l’administration fiscale.

Si elle ne sont pas remplies, le faire à partir du relevé SNIR (relevé complémentaire pour les lignes T et U qui ne concernent que les signataires de l’OPTAM, pour les autres mettre 0). Nouveauté 2022, l’URSSAF écrit enfin en clair que ça ne concerne que les adhérents OPTAM !

Normalement les montants de la ligne R et de la case AA devraient être les mêmes. En pratique …

Notez bien que la ligne S ne concerne que les dépassements d’honoraires, donc des revenus conventionnels. Les revenus d’actes HN n’ont pas à y figurer.

Ligne W : total du chiffre d’affaire : case AG

Cette ligne W est censée ne servir qu’à des fins statistiques. En réalité elle sert aussi à vérifier la cohérence de la déclaration, le ratio de charge en libéral étant compris entre 40 et 60% en moyenne, elle doit correspondre à environ le double du BNC. En cas de discordance trop criante, on s’expose à un contrôle.

Par choix, le chiffre renvoyé par la calculette est celui du chiffre d’affaire total amputé des rétrocessions d’honoraires aux remplaçants ; puisque ceux-ci font leur propre déclaration de leur côté, intégrer leur CA le fait déclarer 2 fois. Néanmoins cette manière de faire peut vous faire déclarer un CA inférieur à votre SNIR (qui ne fait pas le détail). Vous pouvez donc préférer déclarer la somme des cases AA et AF de la 2035, pour plus de tranquillité.

Attention : les médecins exerçant en SELARL doivent aussi intégrer les rémunérations afférentes.

Mais habituellement ces derniers savent compter et n’ont pas besoin de cet article.

Enfin dernier point : ne laissez aucune case vide, mettez 0 si vous n’êtes pas concerné, sinon l’enregistrement ne se fait pas.

Et pas de panique si vous vous êtes trompés : vous reprenez la procédure au début et pouvez faire une déclaration rectificative.

Confirmez, validez et SIGNEZ bien votre déclaration pour l’envoyer (il y a au moins 3 ou 4 clics de confirmation …)

Quand déclarer ?

Vous pouvez déclarer vos revenus à partir d’avril. C’est ouvert depuis le 08/04/2022 et fonctionne correctement.

Cette déclaration doit être réalisée avant le 8 juin.

Vous avez toutefois la possibilité de déclarer ou rectifier votre déclaration jusqu’au 30/11 de l’année.

A noter : si votre déclaration de revenus n’est pas transmise, vos contributions et cotisations sociales seront calculées sur une base forfaitaire (taxation d’office).

Et cerise sur le gâteau : maintenant vous pouvez calculer vos cotisations CARMF et URSSAF en utilisant notre calculateur.